1月2日早间,贵州茅台发布了《关于生产经营情况的公告》,引发了投资者的强烈关注,还有人专门让但斌做出评论。 作为私募大佬,但斌曾经准确预测贵州茅台的股价

|

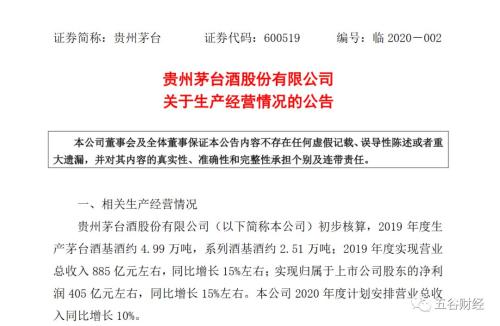

1月2日早间,贵州茅台(行情600519,诊股)发布了《关于生产经营情况的公告》,引发了投资者的强烈关注,还有人专门让但斌做出评论。 作为私募大佬,但斌曾经准确预测贵州茅台的股价会突破1000元/股,并且认为贵州茅台可以长期稳健发展。 贵州茅台方面在公告中表示,初步核算,2019年度生产茅台酒基酒约4.99万吨,系列酒基酒约2.51万吨;2019年度实现营业总收入885亿元左右,同比增长15%左右;实现归属于上市公司股东的净利润405亿元左右,同比增长15%左右。

同时,贵州茅台方面在公告中透露,本公司2020年度计划安排营业总收入同比增长10%。这和2019年15%的收入增长,存在一定差距,因此,股价应声而落。 截止2020年1月2日收盘,贵州茅台股价为1130元/股,跌幅在4.48%左右,资本短期信心不足。

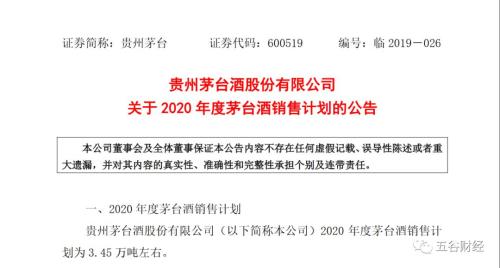

“不管市场行情怎么变化,寻找市场确定性的市场机会,对于明年的市场,我是乐观的。”原银帆投资总经李志新认为,过去这么多年,指数一直是徘徊不前,但是个股来看,仍然诞生了不少牛股。 李志新认为,后期进入市场的资金会越来越多,2020年整体上来看,要精选个股,尤其在未来的竞争中能够确定性胜出的公司,可以给予较高的估值;其次是自身业绩比较确定的行业龙头公司。 实际上2019年外资流入A股较多,外资买的就是行业龙头,有稳定的现金流,买的就是龙头企业的溢价,比如贵州茅台、伊利股份(行情600887,诊股)、五粮液(行情000858,诊股)、泸州老窖(行情000568,诊股)等等。 “任何一家公司都不可能持续高速发展,贵州茅台也不例外,在收入规模越来越大的情况下,还能保持两位数增长,已经不容易了,”一位长期聚焦食品饮料行业的证券从业人士告诉《五谷财经》,在以李保芳为核心的管理团队的带领之下,贵州茅台在各个方面都取得了长足进步,尤其是在企业治理、信息透明和战略规划上,因此,预计2020增长10%,这应该是贵州茅台一个理性的、保守的数据,实际结果可能更好,“我认为贵州茅台将收入增速进行理性、保守的设定,好事,在贵州茅台备受各方资金追捧的情况下,不让投资者产生盲目乐观的预期,方向是对的。” 根据市场调研情况,目前作为贵州茅台核心产品的飞天茅台一批价在2300-2400元/瓶左右,实际终端价格在3000元/瓶左右。 对此,国海证券(行情000750,诊股)在研报中表示,由于白酒不存在保质期,同时在消费者意识中茅台具备抗通胀保值,尤其是年份酒升值的预期,市场对茅台酒的涨价预期仍然存在,无论是消费者还是投资者提前购买囤货的欲望都比较强烈,因此,预计飞天茅台一批价短期内较大幅度下调的可能性较小。 由于出厂价格(1499元/瓶)和实际终端价格相差巨大,证券机构预计,贵州茅台后继可以通过逐步放量和阶段性提高出厂价格,来压缩渠道利润空间的同时转化为增加贵州茅台的利润。 2019年12月27日,贵州茅台还发布了《关于2020年度茅台酒销售计划的公告》,2020年度茅台酒销售计划为3.45万吨左右。

根据公告,2020年,茅台酒销售计划3.45万吨,这相较于2019年销售计划3.1万吨多3500吨,增量较大。 国海证券表示,如果到2025年茅台酒可销售5万吨以上,则由此后继5年增量部分年复合增长率也可达到8%左右;而从利润贡献来看,除了增量部分直接增加利润外,预计贵州茅台增量部分多用于直营和商超的投放,通过调整渠道结构再次增厚贵州茅台利润。 但斌也在个人微博上表示,龙头白酒所谓“业绩”不达预期,开门黑,成交量巨大,估计国内基金和投资者跑路的多,其实1年2年的业绩很难说,但放到五年就知道该怎么做了;国外基金的五年考核期是非常有道理的!

从结构来看,历经营销体系改革之后,贵州茅台的渠道结构发生了较大变化,形成了“经销商(含专卖店)、商超、电商、团购、自营店”并存的渠道新格局。 同时,按照“扁平化”思路安排商超、电商(推进茅台电商重新上线)、团购计划,贵州茅台大幅提升自营规模,原则上要成倍增长,以着力填补空白市场、减少中间环节、直面终端消费者。 |

2018-10-28

2019-04-16

2018-11-19

2018-12-24

2018-11-20