文/keykey7 来源:一千二百字(word1200) 国内最大的年轻人文化社区哔哩哔哩(以下简称B站)昨天发布了三季度业绩,致股价单日上涨11.32%。 Mr.Key关注的最主要的两点是,可变现的流量库存,以及变现手段的变化 。由此又可以拆分出几组细分数据去看。 月活

|

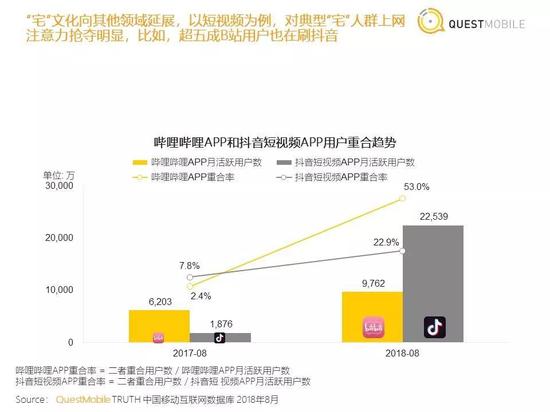

文/keykey7 来源:一千二百字(word1200) 国内最大的年轻人文化社区哔哩哔哩(以下简称B站)昨天发布了三季度业绩,致股价单日上涨11.32%。Mr.Key关注的最主要的两点是,可变现的流量库存,以及变现手段的变化。由此又可以拆分出几组细分数据去看。 月活跃用户数(MAU)、特别是核心付费用户数是B站的流量变现根基。B站上市时给人的印象是营收过于依赖手游业务,看起来“不像一个视频网站”。但上市后连续三个季度的财报显示,营收结构正在发生改变,游戏营收占比在下降,广告(品牌+信息流)和直播的营收占比在提升。而后面两项业务恰恰需要一个不断扩大的MAU盘子、以及用户忠诚度去支撑。 三季度,B站的MAU达到9270万,同比增25%,环比增9%,照这个速度Q4破亿应该不成问题。这里边有多少核心付费会员呢?350万,同比和环比的增速分别为202%和16.7%,高于MAU增速。说明在流量库存增速保持一个平稳略放缓的趋势下,由普通用户转化为核心用户的速度在加快。 这里需要说明一下统计口径。B站的营收主要分四块:1,游戏;2,直播及增值服务(包括其“大会员”即付费会员的会费收入);3,广告;4,其他,主要是电商。财报中统计的月付费用户,是在游戏+直播及增值服务上花过钱,且相加、去重后再取月平均值的,不包括在B站上买二次元周边产品的那些用户。这个统计口径比较合理,因为电商业务的产品并非B站自产,它只是作为一个渠道售卖,而真正该统计的付费业务是平台服务,即游戏+直播。 上市后,B站给人以加速横向扩张的印象,比如视频内容从最初的ACG(动画、漫画、游戏)往自制纪录片、体育、科技、电竞等领域拓展;站内排行榜中,非二次元的视频内容的占比在增加,这给人以“泛娱乐”的假象,以至于有人拿它与爱奇艺等综合视频网站做对标。而在这个横向扩张过程中,最核心的那批二次元用户是否“买账”,B站的整体风格会不会变,是部分人担心的。 我的判断是,B站仍是一个垂直社区,它的关注点仍紧扣在垂直领域的产业链上下游。B站并不是“泛娱乐”,准确的说可以叫“泛二次元”。因为即便是二次元的核心用户,其兴趣点一般也是多元化的,比如有人就在B站上学钢琴。B站的思路更像是围绕这批核心用户的多元需求做加法,顺便吸引到一些非二次元的用户;而不是先往内容库里加各种东西,再期望从新增的用户中转化一部分为二次元用户。 第三方数据机构QuestMobile在二、三季度给出了有关B站和抖音的两组数据,一是在最受年轻人喜欢的娱乐App中,B站和抖音排在前两位;二是B站App相对于抖音的用户重合率,从2017年8月份的2.4%上升到今年8月份的53%,也就是说,B站用户有超过一半也看抖音。表明“宅文化”与大众领域在互相渗透,像抖音上很火的“手指舞”也能在B站上看到。  B站与抖音的用户重叠率 B站与抖音的用户重叠率举个不太恰当的类比。我平时使用懂球帝App,因为它在足球这个垂直领域的专业度及数据库足够好,而且它形成了一个有黏性的球迷圈子,用户的社交需求较低,评论热情高涨。但网站上也有诸如情感、选美、二次元、篮球等兴趣圈子,你能说这些是专门为非足球爱好者提供的吗? 从B站最近的动作看,基本都聚焦在泛二次元的上游,而不是充当一个渠道角色在下游买版权。比如10月份接受腾讯3.176美元投资(占股12%)后,双方将在动画项目的自制、参投、采购,以及内容库存共享等方面合作;还包括投资三家日本动漫工作室,与Discovery合作内容共制等。 这说明,B站眼下的重心仍是围绕泛二次元的内容布局,落脚点仍在MAU与核心付费用户身上。B站有一个注册会员通过答100道题成为正式会员、享有弹幕等权利的机制,这套机制的门槛一直没有降低,说明它不想无边界地泛化用户。根据腾讯方面的统计,2017年国内动漫市场的用户规模为3.3亿,趋近于网络文学3.7亿的用户规模。这也说明B站的潜在用户增长空间还比较大。 而围绕核心用户的布局也在用户使用时长上有所体现。本季度B站披露的单用户日均使用时长(除去手游)增加到85分钟,上个季度是75分钟。此前招股书披露,这个数字在2016年为72分钟,2017年是76分钟。这在垂直互联网服务中已经算是相当高的使用时长。 那么,以上这个用户流量库存的变现能力有什么变化呢?我们来看两组数据。 B站的Q3营收约为10.8亿元,同比增48%。如果平摊到每个MAU头上是11.6元,往前看连续5个季度,从17Q1开始,这个数字依次是7.4、8.9、9.8、10.2、11.2、12.1。也就是说,今年Q3的单用户价值整体上仍是在增长的,环比低于Q2,是受到游戏收入的周期性影响。  单用户贡献的季度营收 单用户贡献的季度营收第二组再来看看核心付费用户的ARPU。上面已经提过“月付费用户数”的统计口径,我们简单地用游戏+直播及增值服务的季度收入之和,去除以季度付费用户数,得出本季度付费用户的ARPU约为261元,不算低,但去年的历史数据曾接近500元。当然,随着月付费用户基数的增长,特别是公司努力提升广告的营收占比,这个数字可能会下降,因为平台广告收入不能算在单用户头上,而是由品牌方支付的。 整体上看,B站眼下的主业靠手游支撑,这个暂时没有太大问题,而且还引入了腾讯战略投资,但手游的周期性因素确实对它构成了影响,所以应该尽快在广告主面前确立一个大平台的地位,增加广告、直播、会费收入的占比。 本季度B站的广告收入1.4亿,同比增179%;直播及增值服务收入为1.7亿,同比增292%,而两者的环比增速均接近50%。一般,综合视频网站多采用贴片广告,成为付费会员后可享受去广告服务,而B站没有贴片广告,除了与综合视频网站一样的品牌广告外,主要是以信息流广告形式出现,而它的会员更多享受的是提前追新番等权益。目前B站信息流的广告负载大概是5%,有一定上升空间。 所以模式对比看,B站付费会员规模的扩大不会“抵触”其广告体系,但依赖于MAU基数的扩大。B站现在的广告主以快消、时尚等为主,未来需拓展更多类目。 综上分析,我认为B站的护城河就是由这些核心用户所构建的圈子文化,以及这个圈子谨慎向往扩张过程中保持的用户黏性及付费意愿,这是用单纯的资本力量很难去冲击的。本季度,那些有10000个粉丝以上的内容生产者规模(也就是“UP主”)比去年同期增加了92%,加上平台对产业链上游的布局力度,都说明其最重要的变现源头是可靠的,护城河在拓宽。  小红书线下店在凸显其在线社区内容 小红书线下店在凸显其在线社区内容类似的,电商领域的小红书能左右手拿到腾讯与阿里的投资,这在业内很罕见,其社区文化与内容原创力是谈判时的重要筹码。最近多家媒体曝出B站将获得阿里注资,但未得到官方确认,也反映了这种垂直内容的门槛与稀缺性。 眼下,B站在做渠道下沉,从二次元、Cosplay风靡的一二线市场向三四线市场渗透,以拓展用户基数。但渠道上的开支也增加了三季度的市场营销费用,综合因素下使得运营亏损环比扩大144%,速度超过营收增长。基于以上分析,B站处于调收入结构的转型阶段,相比利润表,用户规模的变化及新增用户的付费意愿是更重要的趋势性因素。 ([一千二百字]不是每篇文章只写1200字,是用最简介的文字和最直接的逻辑说清一件事

Mr.Key喜欢研究商业逻辑与公司财务,关注电商、零售、云计算、互联网金融、数字娱乐、海外市场IPO等) |

2018-12-20

2019-06-06

2018-11-28

2019-05-14

2018-10-01